comment gérer son budget facilement

comment gérer son budget facilement

Répartition de son argent : comment gérer son budget facilement

Pourquoi apprendre à bien répartir son argent ?

Bien comment gérer son budget facilement est d’une importance capitale. Malheureusement, beaucoup de personnes se retrouvent au moins une fois par an à découvert. Pourtant, il existe des méthodes très simples à mettre en place et, qui permet de ne pas se retrouver dans ce genre de situation.

Bien répartir pour bien gérer son budget

Une bonne répartition et une bonne gestion de votre argent vous évitera en premier lieu des dépenses supérieures à vos revenus. Se retrouver à découvert implique non seulement des frais supplémentaires en tous genres comme des agios, mais également cela ternit votre image auprès de votre banquier, qui ne vous fera pas confiance le jour où vous aurez besoin de lui pour souscrire un emprunt. Qu’il s’agisse d’un prêt immobilier ou d’un crédit à la consommation, votre banque établira le bilan financier de votre compte bancaire et, le découvert pèse énormément dans la balance. Prêter de l’argent à une personne incapable de gérer son salaire ne donnera pas envie aux banques de vous aider.

Maitriser les dépenses pour bien gérer son budget

La bonne gestion d’un budget comprend en effet de maîtriser ses dépenses, mais aussi de maîtriser son épargne. Maîtriser son budget, mais d'être incapable de mettre de l’argent de côté, revient à dire que vous dépensez l’intégralité de vos revenus tous les mois et, quand cas d’imprévu vous vous retrouverez sur la paille car vous n’aurez aucune épargne de sécurité pour rectifier le tir.

Gérer son argent pour se faire plaisir

Une bonne maîtrise de son argent permet également de se faire plaisir. Comme je vous l’ai déjà expliqué il est indispensable de se faire plaisir. Il n’est pas nécessaire de se serrer la ceinture toute l’année.

Le fait de pouvoir s’acheter ce qui nous fait plaisir ou, même de partir en weekend de temps en temps avec toute sa famille, c’est mieux quand on sait qu’on peut se le permettre, car cela a été budgétisé à l'avance et, que du coup on ne se retrouvera pas avec un découvert à justifier à son banquier.

Mieux anticiper

Anticiper ses dépenses, pour pouvoir épargner dans le but d’un achat futur, vous permettra de lisser la dépense sur plusieurs mois. Partir en vacances à l’autre bout du monde ne s’improvise généralement pas, alors faites de même avec toutes vos dépenses, mettez de côté la somme d’argent nécessaire à votre future dépense ainsi, vous ne paierez pas de frais et, ne devrez d’argent à personne car vous n’aurez pas eu recours à l’emprunt.

L’épargne

Il va être indispensable pour que cette stratégie fonctionne, que vous réussissiez à garder au minimum 10 % de vos revenu mensuels, sachant que je recommande de garder entre 25 % et 50 % de vos revenus pour pouvoir épargner de manière efficace.

Impossible allez-vous me dire ! Je n’ai jamais dit que ce serait simple ! N’oubliez pas qu’il va falloir faire ce que vous n’avez jamais fait pour avoir ce que vous n’avez jamais eu !

L’épargne est très importante, car le simple fait d’épargner vous apportera des opportunités que vous n’auriez pas eux sans cette épargne, car vous n’auriez pas eu assez de liquidité de côté à ce moment-là pour profiter de celle-ci.

Combien épargner par mois ?

Pour épargner de manière efficace, il est important d’épargner de façon régulière et de commencer le plus tôt possible. En effet plus tôt vous épargner, plus la somme épargner est grande, plus vous bénéficiez des taux d’intérêt. Pour pouvoir mettre de l’argent de côté régulièrement je vous recommande de mensualiser votre épargne, il n’y a pas de montant minimum. Épargner ce que vous pouvez au début.

Ne soyez pas trop restrictif avec vous-même. Faites attention, épargner ne veut pas dire vivre sans plaisir, je vous le répète faites-vous plaisir la vie est faite pour se faire plaisir ! Ne dépensez pas tout mais ne gardez pas tout non plus. Soyez régulier, progressif et avancer pas à pas.

Passer à l’action avec de petites sommes vaut mieux que de ne rien faire !

Rappelez-vous que vous avez commencé à marcher avant de courir, vous avez commencé par de petits pas et ensuite de grandes enjambées pour enfin courir !

Vous avez appliqué la stratégie des micros objectifs sans le savoir. Il vaut mieux avoir plusieurs petits objectifs réussis qu’un seul gros objectif non atteint ou abandonné.

À quel moment épargné ?

Je vous conseille d’épargner votre argent dès la réception de votre revenu. Vous devez vous payer en premier, c’est-à-dire qu’avant même d’avoir payé votre loyer et vos dépenses, vous devez mettre de l’argent sur votre compte d’épargne.

Si vous choisissez d’épargner à la fin du mois, en mettant de côté l’argent qu’il vous reste à ce moment-là vous réduirez le montant de votre épargne, car vous aurez probablement fait des dépenses inutiles voire des crédits. N’oubliez pas de vous payer en premier et non en dernier !

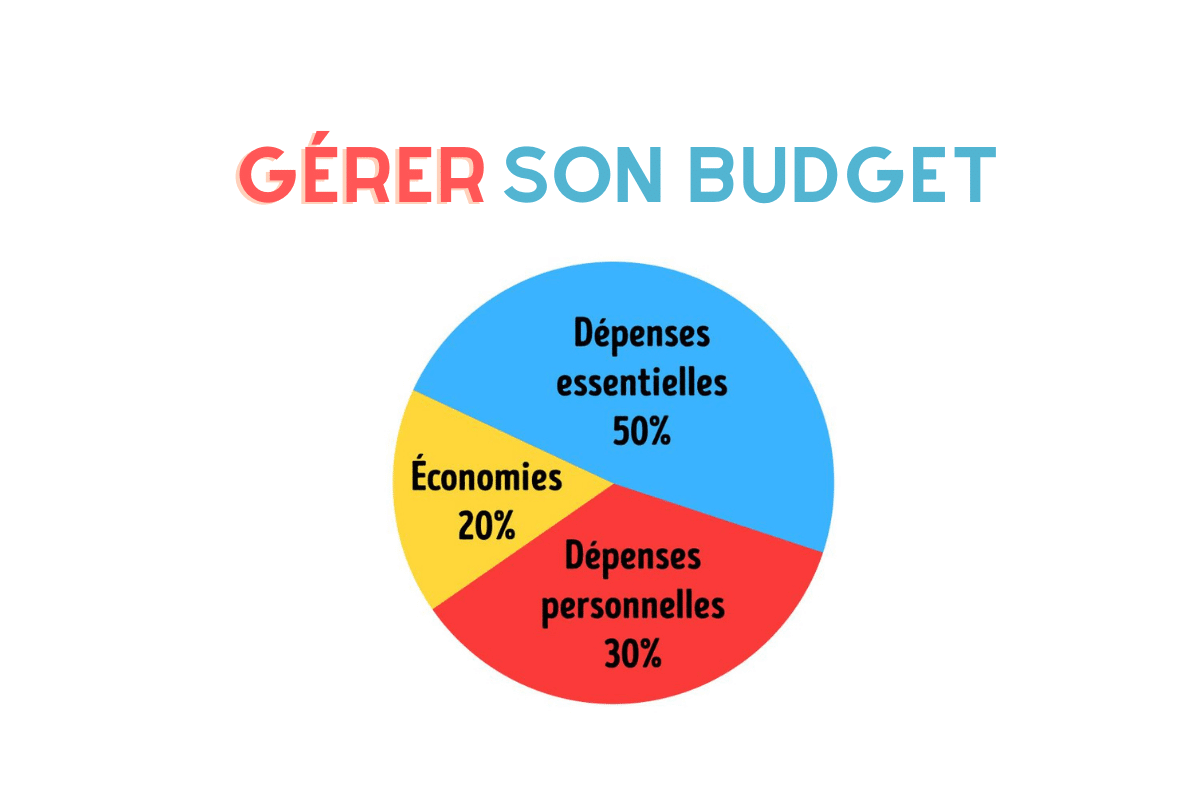

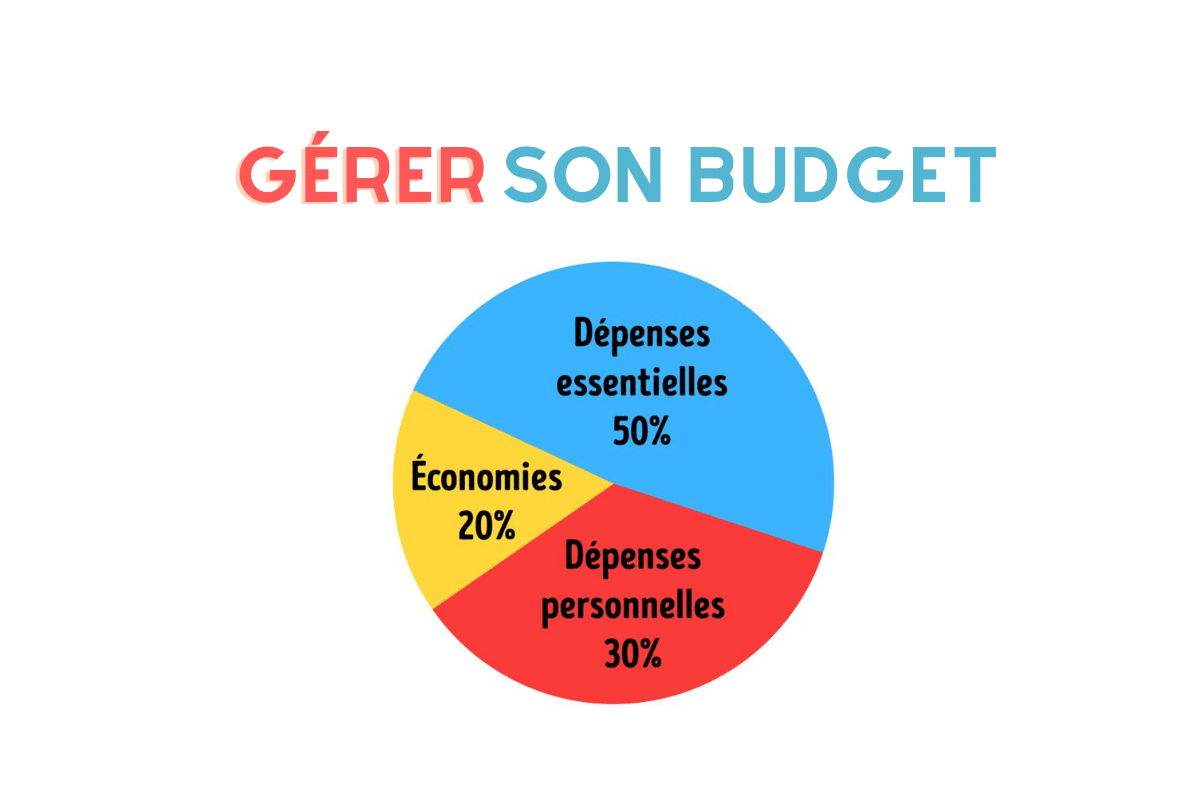

Répartition du budget facilement

Voici comment vous devez répartir votre argent.

Les dépenses fixes qui sont généralement composées de votre loyer, crédit immobilier, transport, voiture, carburant, impôts etc. Doivent représenter entre 40 % et 60 % de votre salaire.

Votre épargne devrait représenter entre 10 % et 30 % de votre salaire. Vos dépenses plaisirs (sorties, vêtements, restaurants…) doivent représenter entre 10 % et 30 % de votre salaire.

Comment bien répartir et sur quel compte ?

Pour savoir comment gérer son budget facilement. Voila en pratique cela donne ceci :

- Sur mon compte courant je perçois mon salaire, admettons 1200 euros.

- Dès la réception de mon salaire je fais un virement sur mon compte sur livret prévu pour mes dépenses fixes, soit environ 40 à 60 % de mon salaire, donc entre 480 et 720 euros.

- Toujours à l’aide d’un virement je place mon argent sur mes différents comptes épargnes. Soit environ 10 à 30 % de mon salaire donc entre 120 et 360 euros, réparti sur par exemple : un LDD, livret A, compte sur livret (projet à court terme), assurance vie, PEL ou CEL (projet à long terme).

- J'utilise enfin ce qu'il me reste sur mon compte courant pour mes dépenses plaisirs soit environ, 120 à 360 euros. J’entends d’ici les gens hurler “j’ai des dettes c’est impossible ce que tu dis !”